你的位置:欧美做爱 > 第四涩 > 【DKSW-213】涔抽銈掕铂銈併倝銈屻仸鎰熴仒銇°們銇c仧鍋ュお閮?/a>2010-03-05OFFICE K鈥橲&$K鈥橲 WOR97鍒嗛挓<a href="/vod-read-id-103868.html">VNDS-2660】鍍嶃亸銇娿伆銇°們銈撱伀绐佹拑鎵嬨偝銈氦娓夛紒锛?/a>2010-02-20NEXT GROUP&$銉嶃偗銈广儓銈ゃ儸銉?

发布日期:2024-07-27 02:38 点击次数:203

来源:华尔街见闻【DKSW-213】涔抽銈掕铂銈併倝銈屻仸鎰熴仒銇°們銇c仧鍋ュお閮?/a>2010-03-05OFFICE K鈥橲&$K鈥橲 WOR97鍒嗛挓VNDS-2660】鍍嶃亸銇娿伆銇°們銈撱伀绐佹拑鎵嬨偝銈氦娓夛紒锛?/a>2010-02-20NEXT GROUP&$銉嶃偗銈广儓銈ゃ儸銉?/td>117鍒嗛挓UURU-025】涓嚭銇楄繎瑕浉濮?鎭瓙銇鎯炽仺鐝惧疅 妗滄湪銈屻倱

对冲基金Hudson Bay以为,畴昔一年来,财政部激进的国债刊行机制酿成了进取8000亿好意思元的中永久息票债务缺口,相配于臆造了100个基点的联邦基金利率,简直对消了好意思联储在2023年所作念的通盘加息。

在全球经济复苏与货币战略紧缩的布景下,好意思国财政部的一项债务刊行新策略正在激发金融市集的强烈策动。

本年7月,哈德逊湾本钱(Hudson Bay Capital)的Nouriel Roubini和Stephen Miran共同发表了一篇题为《激进国债刊行与货币战略角力》的论文,策动了好意思国财政部是怎么通过激进刊行国债(Activist Treasury Issuance,ATI)阐扬“隐形量化宽松”作用的。

论文指出,畴昔一年来,ATI一直是市集的主要推力——ATI已将10年期好意思债收益率压低了25个基点,起到了和好意思联储降息一次性降息100个基点/4次降息25个基点同等的作用。

接头到好意思联储畴昔一年来一直将利率水平保管在高位,ATI器具的介入激动货币战略态度偏向中性,这也解释了为安在高利率环境下通胀仍具粘性。

著作还示意,瞻望ATI在来日几年内将持续阐扬重要作用,可能成为战略器具箱中的老例元素,影响市集和经济的政事交易周期。

就这篇论文提到的中枢不雅点,财经媒体Blockworks与两位作家张开了言语,就ATI这一器具偏执对货币战略、经济市集可能带来的影响进行了策动。

访谈重点如下:

1、ATI是一种隐形量化宽松的神气,指财政部减少供应永久国债,同期加多供应短期国债。ATI的职责旨趣与量化宽松至极相似,但不是由好意思联储实施,而是由财政部实施,前者是通过加多中长债需求,后者是通过减少中长债供应。

2、畴昔一年来的ATI导致了进取8000亿好意思元的中永久息票债务缺口(被短期国债取代),相配于臆造了100个基点的联邦基金利率,简直对消了好意思联储在2023年所作念的通盘加息,这意味着货币战略践诺上忘形联储可能以为的要宽松100个基点。

3、ATI减少了近似国库券的无风险资产的供应,使得投资者沿着风险弧线进取移动,从而导致通盘这个词市集资产价钱高潮。

4、ATI的风险在于由财政部所主导,这意味着货币战略的沉静性被稀释,并更多地受到政事周期的影响,更容易激发永久经济效果。

5、跟着政府赤字不断扩大,要是ATI成为老例战略器具,可能导致市集产生依赖性,从而对经济产生不安谧的影响,最终酿成高通胀、高利率永久并存的境地。

6、要是接下来暂停ATI,广博的短期国库券转化为中永久息票债券,瞻望将会暂时举高10年期好意思债收益率50个基点,激发风险资产的重要重新订价,终末回落到永久性加多30个基点的情景。

7、不管是民主党照旧共和党掌权,都濒临着财政赤字的问题,财政部将不得不作念出抉择:持续ATI,保执对永久利率的限定;烧毁ATI,冒着挤压经济增长的风险。

以下为访谈全文:

主执东谈主:今天口舌常重要的一期节目,咱们将聚焦好意思国财政部正在作念什么以及它怎么通过主宰利率来攫取好意思联储这个中枢职能投资者的地位并颐养其债务刊行的期限结构的。

我至极欣喜邀请到Hudson Bay Capital的高档策略师兼曼哈顿计划所计划员的Stephen Miran,以及Hudson Bay Capital的资深经济护士人、纽约大学斯特恩商学院的名誉教育兼Ribini Macro Associates的首席履行官Noriel Rabbini。

Steve和Noriel分裂在2020年特朗普政府和20世纪90年代末克林顿第二任期期间都曾在好意思国财政部职责过,是以你们俩都领会我方话语的分量。你们为Hudson Bay Capital撰写了一篇无与伦比的论文,我以为这将震恐金融界。这篇论文的名字是《ATI,激进国债刊行和货币战略的拉锯战》。

那么,让咱们从您运转吧,Rabbini教育。什么是激进国库券刊行或API?为什么它很重要?以及为什么说这是财政部和好意思联储之间对于货币战略的拉锯战?

Noriel Rabbini:在这篇论文中,咱们基本上找到了凭证,标明财政部面前仍是运转在畴昔几个季度刊行永久的短期单子。这与畴昔的标准指南不同,畴昔的标准指南示意,总库存中的短期单子不行进取15%-20%。

他们刊行更多的短期单子,更少的永久单子或期限较长的债券。践诺上,要是你仔细想想,这是一种隐形量化宽松的神气,因为你正在减少供应永久国债,同期加多供应短期国债。接头到需求,通过减少供应,他们正在推高永久国债的价钱,而收益率更低。因此,这践诺上是量化宽松的一隐形神气,这即是好意思联储在大幅购买永久债券以臆造收益率时所作念的事情。

面前咱们知谈,好意思联储直到最近才试图收紧货币战略,以给经济降温,减缓增长并将通胀推向2%的目标。面前,ATI仍是成为财政部解释我方所作念职责的有用路线。咱们的教育臆想标明,ATI的力度相配于好意思联储臆造了战略利率约100个基点。

咱们以为,经济增长仍富裕后劲的同期,通胀保执粘性而不是更快地迈向2%,即是因为财政部践诺上干扰了好意思联储的行动。让咱们尝试摒除好意思联储紧缩战略的影响,因为他们但愿在此期间更容易保管金融景象以刺激经济增长交易周期的一部分。

Stephen Miran:咱们之是以称其为激进的国债刊行,是因为财政部对于怎么处置债务有一套永久存在的规矩——财政部心爱以一种能够减少征税东谈主利息支拨的神气来处置债务。为了作念到这极少,它在怎么刊行国债方面奉命了一些规矩。

咱们称之为激进主义的,是因为国债刊行一直在偏离这些规矩,不是暂时的,不是一周一两次,不是处于深度危机之中,但它仍是大范畴、系统性地偏离了这些规矩,在某种进程上对金融市集产生了重要影响,并通过金融市集对经济产生了重要影响。

咱们称之为激进主义的,因为这是前所未有的解脱裁量权和对历史战略的偏离。是以咱们所作念的,即是刊行这篇尝试分析财政部偏离其规矩神气的论文,并崇敬想考这对经济产生的影响以及它怎么与更普通的战略环境相互作用。

主执东谈主:是以说好意思联储不仅加息紧缩货币战略,而且还在作念量化紧缩,与量化宽松的镜像相背,即收紧货币战略。但你会发现,财政部刊行的激进国债导致,有进取8000亿好意思元的息票缺失或永久国债缺口(被短期国债取代)。

你们两位先生都是经济学家学者,两东谈主都曾在两个不同的财政部职责过。是以你们知谈你们在说什么,这是我见过的对于这个主题的最全面、最详备、最严谨的论文。这即是为什么我对你俩能来到这里感到至极得意。

对于咱们群众来说,财政部践诺上是行政部门的一部分,总统显然是选举产生的。是以这是一个政事组织;而好意思联储是由策动院任命并通过政事法子选出的理事会组成的。而践诺上,货币战略应该是基于经济学家和专科金融东谈主士的判断作念出的最允洽的技艺官僚战略,它不应该是一个政事代理东谈主。Stephen,我说得对吗,你在这里的发现意味着财政部在货币战略和政事机构(而不是沉静的中央银行)正在产生影响,这有风险吗?

Stephen Miran:是的,这践诺上是对的。

好意思联储应该是一个沉静的、非政事机构,设定利率以沉静于政事周期的神气处置交易周期,对吧?表面上,任何机构都不应该选择政事技能影响利率制定和货币战略。正如您所指出的,财政部是由政事任命者处置的,是行政部门的一部分。因此,它在制定战略时会接头到政府的政事优先事项。这涵盖了通盘这个词财政部的战略,不管是税收战略和IRS规矩的制定神气,照旧刊行战略和国债市集的造作。

因此,咱们在论文中指出的极少是,政事驱动的货币战略和政事沉静的货币战略之间的界限仍是被恍惚了,因为财政部的行动如实扰乱了传统上被以为是好意思联储通过处置利率和更普通的金融条件来处置交易周期的领域,这是一个潜在的危急问题。

Nouriel Roubini: 解释一下传导旨趣。想想当好意思联储进行量化宽松时会发生什么,国债有需乞降供应,需求加多时,价钱上升,收益率下落。债券价钱和收益率之间存在反向关系。当供应加多时,天然需要更低的价钱和更高的收益率。是以当好意思联储进行量化宽松时,它试图通过臆造永久利率来缓解金融条件,通过臆造国债的永久利率,接洽的典质贷款利率和其他市集利率也会臆造,因为它们相在国债的基础上确立价差。

是以,假定你在财政部,你需要刊行债券来为赤字融资。你不错刊行短期债务,也不错刊行更永久的债务。要是你决定刊行更少的永久债务,你将减少与需求比较的永久国债供应。当供应减少时,接头到需求,价钱会更高,收益率会更低。因此,好意思联储通过量化宽松来加多对国债的需求,而通事后门进行的量化宽松则是通过减少供应来已毕的。不管是加多需求照旧减少供应,价钱都会更高,收益率都会更低。是以这即是财政部面前正在作念的事情,这是一种后门神气的量化宽松。

Stephen Miran:量化宽松和积极国债刊行都通过主宰投资者执有的利率风险量来阐扬作用,正如Nouriel所说,重要在于短期债务,即宽泛所说的国库券。短期债务,如一年及以下的,宽泛被称为国库券。中期和永久债务则被称为票息债务。因为在畴昔,它们会在账单上附带一些小票息,你将其邮寄给财政部,然后每年两次取得利息支付。这即是为什么它们被称为票息债务。国库券践诺上是货币的替代品,对吧?是以要是财政部刊行广博国库券并改革公众执有的银行储备和国库券之间的比例,践诺上莫得任何实质性的影响,因为它们至极相似,对吧?你只是在不同类型的货币或准货币之间进行转化。但要是财政部运转刊行更多的票息债务,中期和永久债务,而不是国库券,它正在改革市集必须招揽的利率风险量。

重要的是,市集在给订价钱下,对风险有固定的敞口。要是你给市集更多的利率风险,市集就莫得智商去不雅察其他类型的风险,比如信用风险、股票风险、商品风险、其他类型的资产、房地产风险。是以要是利率风险的价钱上升或下落,它将通过系统流动,因为市集能够招揽更多或更少的其他类型的风险。是以当好意思联储进行量化宽松时,它通过从市集中取出利率风险来已毕。正如Nouriel所说,它推高清偿券的价钱,然后那些东谈主说,好吧,咱们不错开脱咱们的债券,因为它们的价钱仍是高潮了,他们说,好吧,咱们不错买其他东西,比如公司债券或股票。

然后它激动东谈主们沿着风险弧线进取移动。这即是经济学家和中央银行所说的投资组合平衡渠谈。它激动他们沿着风险弧线移动。因此,它激动通盘这个词市集的资产价钱高潮。而这些更高的资产价钱通过刺激经济行动来产生更多的经济行动。这种更高的、更普通的经济行动是一种刺激神气。是以这即是量化宽松的职责旨趣,对吧?ATI刊行通过完全交流的渠谈来主宰投资者领有的利率风险量,但不是通过让好意思联储从市集中购买并将其放在其资产欠债表上,而是通过减少起源的利率风险的创造。

要是你把这种模式推向顶点,遐想一下财政部刊行零息债务。零中期和永久债务,全部是国库券,那将从市集中移除广博的利率风险,并运转激动其他神气的资产,其他资产价钱的高潮。是以它真的通过好多与量化宽松交流的渠谈来职责,并允许财政部有用地实施一个隐形的量化宽松筹算,就其对市集和经济的影响而言,但你知谈,是从财政部而不是从好意思联储。

主执东谈主: 那么,Nouriel,你和Steve发现的8000亿好意思元的缺失票息债务刊行,相配于联邦基金利率加多(误)了25个基点,或者是一次性降息或加息100个基点。这是一个至极权贵的数字。

Nouriel Roubini:是降息。是以好意思联储面前将联邦基金利率推高到5.5%,而践诺上,今天有用的5.5%利率不是5.5%,而是4.5%。在咱们看来,这即是为什么经济直到面前才处于无法着陆的处境——经济增长接近潜在水平,但通胀忘形联储开首预测的更为坚决。

Stephen Miran:为了提供布景,要是ATI相配于臆造了100个基点的联邦基金利率,那么它践诺上相配于对好意思联储隔夜利率的一个百分点的削减,践诺上对消了他们在2023年所作念的通盘加息,对吧?他们基本上在2023年作念了100个基点的加息,而咱们的论点是,财政部践诺上辞谢了这些对经济产生影响。

主执东谈主: 对。是以量化宽松是由好意思联储进行的,ATI是由财政部进行的。你发现财政部进行的ATI操作相配于降息100个基点。是以货币战略践诺上忘形联储可能以为的要宽松100个基点。这即是为什么此次对话如斯重要。

Steve,回到你接洽ATI的不雅点对。国库券至极近似于货币,它们近似于银行账户。要是中央银行购买国库券,它们会创造银行储备并与国库券进行交换。你的不雅点是,这践诺上并不会那么刺激,因为国库券仍是像货币一样了。这就像印刷100好意思元财富并用它交换另一张100好意思元财富。但量化宽松的职责旨趣是购买需要资产欠债表来执有的较永久限的证券,因为它们有风险。你必须关爱你的国债。你知谈,要是利率上升,就像畴昔两年发生的那样,它的价值可能会下落15%,是以你会从市集中取出风险。这即是量化宽松的职责旨趣,它通过我方购买它们、加多需求来已毕这极少,但面前不是好意思联储加多需求,而是财政部减少供应。我说的对吗?

Stephen Miran: 是的,没错。国库券从各式角度来看都至极接近无风险,而况与好意思联储的储备至极接近,。诚然不是货币,但它们简直是货币,口舌常接近的货币替代品。

因此,要是政府当局,不管是财政部照旧好意思联储或其他任何东谈主,改革公众执有的联邦储备和国库券之间的相对分拨,因为一个是货币,另一个简直是货币,它简直莫得经济效果,在它们的经济特征方面,国库券和银行储备至极接近,这两种国库券和银行储备与票息债务至极不同,因为票息债务承担利率风险。要是你用国库券或银行储备在私营部门的执有中交换票息债务,你正在创造一个真确的经济变化。

会有几类经济变化发生。一个是面前领有这些东西的东谈主面前承担了更多的风险,他们面前领故意率风险,这意味着他们不错容忍的风险的会发生变化。因此,因为他们有更多的利率风险,可能会减少承受其他神气风险的智商,比如信用风险或股票风险,它们在监管特征上也有所不同。

从银行的角度来看,要是你给它们国库券,在监管角度上,你知谈它们和银行准备金不同,但处理神气至极近似,因为它们与与好意思联储准备金有近似的风险特征。但要是你给银行刊行风险,那对本钱权重和银行执有其他类型资产的智商有至极不同的影响。

是以诚然国库券和银行储备相互口舌常接近的替代品,因此改革它们之间的相对分拨不会有任何权贵的经济影响。但是改革国库券、货币供应量与票息之间的分拨,这些不是货币类,将会有重要的经济效果。这即是量化宽松的职责旨趣,对吧?量化宽松通过从公众手中购买票息债务并用风险较低的银行准备金进行交换来已毕。是以你从公众手中拿走了利率风险,给了他们风险较低的银行储备看成交换。然后公众因此有更多的风险承受智商去购买股票,去购买房地产。这激动了经济行动的加多,是以这即是量化宽松的职责旨趣。

ATI,并莫得从公众手中购买利率风险。它只是从一运转就给他们更少。它改革了财政部拍卖的国库券与票息的比例。是以当好意思联储进行量化宽松时,会去购买公众手中的利率风险,而ATI则收尾了利率风险的创造。

是以与其说好意思联储在经济低迷期间不得不出去并从公众手中收回这些风险,不如说ATI从一运转就减少了这些风险的创造,并使其愈加稀缺。这两种神气都使利率愈加稀缺,从而推高了承担利率风险的债券价钱。通过市集,这也推高了其他资产的价钱,不管是公司信用、股票照旧房地产,任何其他类型的风险资产,进而激动了经济行动。

天然,激动经济行动会产生更多的通胀。它臆造了舒适率并产生了通胀。是以ATI的职责旨趣与量化宽松至极相似,但不是由好意思联储实施,而是由财政部实施。但在这两种情况下,你都在主宰投资者领有的利率风险量和投资者领有的货币或类货币器具的数目。

主执东谈主:投资组合再平衡渠谈至极重要,这是量化宽松阐扬作用的主要神气之一。要是好意思联储从银行购买10年期好意思国国债,收益率会更低,因为价钱上升,银即将更倾向于将其本钱从国债转向略高风险的证券,如公司债券或机构证券,然后一些领有这些证券的东谈主将转向投资更初级别的债券,然后是高收益债券。然后领有那些债券的东谈主,将更倾向于执有股票,而不是比特币。是以,它通过酿成无风险资产的稀缺性,激动东谈主们沿着风险弧线进取移动。

Nouriel,我有两个问题要问你。第一,除了机制上的区别以外,还有什么区别? 第二,要是莫得ATI带来的8000亿好意思元的影响,你以为好意思国经济将会怎么?

Nouriel Roubini: 开首是第一个问题,咱们在评估ATI对永久国债的影响时,以为它和量化宽松至极相似,因为咱们在评估ATI影响时参考了普通的文件,这些文件臆想了量化宽松的影响。

根据论文中的算计,量化宽松的着力圣洁是8000亿到10000亿好意思元相配于10年期好意思国国债收益率臆造25个基点,或者相配于战略利率臆造100个基点。由于咱们莫得其他API的近似情况,除非你回到其他至极历史性的例子。

根据量化宽松对永久好意思国国债的影响——咱们是通过减少供应而不是加多需求来已毕的。这在文件中被描述为影响永久好意思债债券收益率,相配于臆造25个基点,或在短期端臆造100个基点。是以它们在内容上是等效的。有一些至极技艺性的小细节,但基本上是一样的逻辑。

在就经济会在那儿而言。当好意思联储加息时,咱们惦记会有硬着陆。然后东谈主们说,咱们很庆幸,出现了一系列积极的总量供应冲击,也许是软着陆。直到六个月前,我会说通胀会向客岁一样“陨落”,经济增长也会进取预期——这恰是好意思联储和财政部想要的。

但是,客岁前三个月,通胀仍然强劲,是以东谈主们运转惦记一种“不着陆”的情况,客岁增长太强劲通胀下落但中枢通胀率仍然高于3%而不是向2%下落。好意思联储将利率从零升迁到5.5%,东谈主们惦记硬着陆或顷刻而浅的衰退以致不会发生,咱们正处于“不着陆”情境。那么,是什么不错解释这极少呢?也许有些是运谈和积极的供给冲击。

但在咱们的论文中,咱们以为ATI亦然这个故事的一部分,这基本上使保管短期和永久收益率弧线的金融条件比正常情况下更容易。它也刺激了其他资产的价钱,包括公司债券或与房地产接洽的资产。因此,好意思联储未能已毕软着陆、咱们面前处于“不着陆”的部分原因即是ATI。

面前你问我,要是他们莫得这样作念会怎么?我会说,经济可能会放缓更多,通胀可能会更快地达到2%,咱们不知谈这是否会导致践诺的顷刻而浅的衰退,一个温情的着陆或是一个真确的软着陆。但信服的是,财政部惦记好意思联储所作念的事情可能过于激进。他们知谈本年是选举年,他们知谈选举的终结部分取决于你能否幸免衰退。咱们的论断是,为了安全起见,他们想要对消部分紧缩的影响,这即是积极的财政部刊行战略见效的场合。

是以我不行说是经济衰退,但经济增长信服会放缓更多,天然,可能会少顷刻而浅的衰退的风险。

Stephen Miran:要是你望望负责数据刊行的东谈主,开首是耶伦部长,然后要是你望望那些在带领链中的东谈主,你知谈,那些负责数据刊行的东谈主,他们都是前好意思联储官员。

是以他们知谈量化宽松的内幕以及它是怎么运作的。他们收受了前瞻性指引,这是另一种好意思联储器具。你知谈,在畴昔两次再融资公告中,财政部断言它不瞻望在来日几次拍卖中进一步加多票息拍卖范畴,这天然赶巧在选举的另一边。但这些东谈主要么我方设计了这些器具,如前瞻性指引和量化宽松,要么他们的功绩糊口都在计划它们并实施它们,真的知谈它们的内幕。是以,你知谈,我以为这是一个极其复杂、极其金融老到的财政部。

我以为,他们不知谈他们的决定所带来的影响将是牵强的,你可能会质疑这可能会产生什么影响。只消遐想一下,要是翌日财政部布告它将刊行1万亿好意思元的中期和永久债务,而不是畴昔由好意思联储出售1万亿好意思元的永久国债,你以为这会对市集和经济产生什么影响?我不信服为什么会出现这种情况,但我以为大多数东谈主会首肯这将会对金融产生权贵的紧缩效应。

主执东谈主: 只是为了融会,国会的职责是决定几许税收和几许支拨。然后这个差额要么是盈余,要是他们收取的比他们破耗的多,或者在好意思国更常见的是赤字,你破耗的比你收取的多。而这个赤字,客岁的赤字接近1.7万亿好意思元。

因此,财政部必须在市集上借款,他们不错通过刊行一个月的票息并每个月滚动它,或者他们不错刊行30年期债券,面前这是最长的债券。不外 要是他们想的话,也不错刊行100年期债券,但显然在好意思国莫得这样作念,是以咱们驳倒的是财政部的决定,这又是行政部门的一部分,是怎么为赤字融资,而不是赤字的大小。我只想融会这极少。是以,可能会有衰退,要是财政部莫得这样作念。

问你们两个问题,这与典型的财政部战略以及你们在不同财政部亲眼目击的财政部战略有多大偏差,对于你应该刊行几许短期债务,几许永久债务的一般战略是什么?以及你面前目击的是什么,你不错自信地说这是一个偏离历史的激进决定。Steve,咱们从你运转。

Stephen Miran:对。财政部有一个教育法例,不错刊行15%- 20%的单子债务,中永久息票债务的占比为85%,诸如斯类。它跟着时期的推移而安详移动。不是每个月都移动,省略每十年傍边。它是根据试图妥贴国债证券需求的结构特征来设定的。

金融危机后有广博的对永久单子的需求,因为咱们处于一个执续很永劫期的去杠杆危机中。是以财政部刊行的国库券更少,因为有更多对较永久证券的需求;在上一个十年的中期,货币市集基金的监管革新来了,SEC(好意思国监管委员会)以为东谈主们对货币市集基金贬值的担忧可能会激发或加快另一场金融危机。你知谈好意思元资产净值NAV吧?

主执东谈主:资产价值。

Steve Moran:是的,每股净资产值,即货币市集基金的单元价值被固定在一好意思元,使其成为不错被视为支票账户的近似替代品,要是货币市集基金因为领有失约证券而逝世,有可能导致每股价值跌破一好意思元,到97好意思分或92好意思分,这取决于失约的范畴,这被称为“跌破面值”。而且因为许多市集基金宽泛被视为支票账户的替代品,它可能会引起银行歇业,并可能加快或引起金融危机。

面前,2008年后,SEC真的对此感到胆怯。是以他们实施了他们所谓的货币市集革新,他们声称唯独那些只投资于政府债券的货币市集基金才被允许领有这个好意思元NAV,投资于公司债券和其他非政府债券被称为主要货币市集基金——他们不再被允许领有好意思元了,而是收受浮动NAV。由于投资者但愿买入这些被视为支票账户的替代品,是以有广博的资金从非政府家庭市集基金迁徙到政府唯独的货币。

主执东谈主: 那是由于监管驱动的国库券需求激增,是吗?

Stephen Miran:那是由于监管驱动的国库券需求激增,不是由经济基本面驱动的。不是东谈主们说,哦,咱们不想要利率风险、咱们狭小会有一波通胀。是以咱们要缩小咱们的国债执有期限。这是隧谈由监管驱动的国库券需求。

主执东谈主: 好的。那是在2008年照旧2010年,像金融危机之后?

Stephen Miran:那是2015、16年。这个监管驱动资金涌入国库券,是以财政部升迁了国库券刊行的目标份额来妥贴这极少,从圣洁10%升迁到15%。

然后到2020年的疫情期间,财政部再次将目标从15%升迁到20%,因为它想要更多的机动性来刊行国库券以应付伏击情况。但咱们并莫得真确很好地了解疫情会变得多灾祸,咱们是否需要再作念一个刺激筹算?它会变得更糟吗?会加快吗?有好多事情是不信服的。

主执东谈主: 抱歉,你在2020年的财政部职责?当这个国库券份额目标从15%上升到20%时。

Stephen Miran:我在那里,尽管我不是在平直接洽部门职责,但我和那些东谈主谈过,说明了这简直是对于疫情期间的机动性。是以宽泛情况下,国库券份额从15%上升到20%的重要是,它跟着市集的结构组成部分的变化而变化,而不是因为短期对利率周期的赌注。

面前你瞻望在伏击情况下会刊行好多国库券,因为在伏击情况下,跟着政府融资需求的激增,不管是正在作念一个伏击刺激筹算照旧战役或其他什么,都需要以最快、最流动的神气为政府融资。而不是一刹将税收升迁10%,或者刊行广博30年期债券。

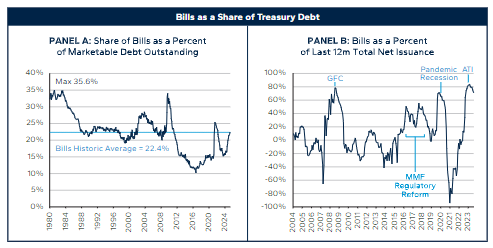

在咱们的论文中,你不错看到国库券的历史刊行情况。

你会看到在金融危机期间,国库券刊行激增,圣洁在畴昔的12个月中达到了80%。那是因为收入衰败,需要作念刺激,需要融资。以国库券的神气刊行短期债务,因为这是最浅薄的、最流动的神气。在Covid期间,也能看到一样的情况。

中间的部分是我刚刚谈到的货币市集基金监管革新,财政部遴荐妥贴。然后在右边的,咱们信服的是过度国库券刊行的时期,对吧?是以这个15%到20%的规矩真的跟着时期的推移而变化,在国债市集的永久、安详的结构特征的基础上。

在伏击情况下偏离规矩是正常的。战役期间偏离规矩是正常的。金融危机期间偏离规矩是正常的。一朝世纪大流行病发生。但在市集闹热时期、高通胀时期、强劲的践诺增永劫期,偏离规矩并不正常。

财政部在偏离这个规矩时,将国库券占通盘未偿债务的份额推高了几个百分点。他们在畴昔一年刊行了圣洁70%的国库券,这将合座未偿国库券的份额推高了几个百分点,因为任何一年的刊行相对于合座未偿债务来说都是很小的。这可能听起来未几,直到你意志到它对GDP来说意味着进取了100%的变化。当你将债务对GDP进行移动时,国库券在合座债务中的份额通过几个百分点的变化,导致了未偿债务的价值出现了数千亿好意思元的回荡。这即是为什么量化宽松筹算宽泛只占GDP的几个百分点。当它发生时,对经济有至极权贵的影响。

主执东谈主:咱们望望左边的图表,国库券占可流畅国债总和的份额,你不错看到它在2008年和2020年达到了顶峰,那时你在财政部,Steve,这是正常的。我猜这是有经济危机时,毫无疑问,2008年和2020年,有经济危机。

是以你说ATI,积极的财政部刊行在2020年、2008年是妥贴的。但你面前策动的是,财政部ATI刊行在分歧适的时候,因为舒适率仍然很低,4.1%,咱们仍在加多处事,股市创下历史新高。这是你的论点吗,Steve?

Stephen Miran:是的。你知谈,刊行广博国库券在像全球金融危机、像大流行这样的真确危机中是正常的。而面前咱们有4%的践诺增长,舒适率仍然相配接近历史低点,股市处于历史新高——意味着金融条件似乎并不那么垂危。是以面前不是在金融条件如斯宽松的情况下进行这种水平的国库券刊行的正常甘心,在咱们刚刚看到的图片中,API的时期看起来至极近似于2008年和2020年的步履。这是危机步履的常态化,以已毕市集和经济的短期收益。而且,这似乎不负包袱。

Nouriel Roubini: 正如他所指出的,盼愿的国库券份额取决于结构身分,这些结构身分随时期变化。我以为这里更重要的不雅察是以下几点。

圣洁20年前,我和我的已故一又友和共事哈佛大学的Alberto Ezina沿途写了一册对于政事周期和宏不雅经济的书。在那本书中,咱们展示了经济是怎么被中右翼和中左翼政府主宰的。其中一些是党派,民主党东谈主和共和党东谈主在支拨、税收等方面有不同的偏好。其中一些是选举。宽泛在选举年,任安在位的东谈主都但愿连任,他们但愿幸免衰退。要是他们能够通过财政战略或平直或转折的货币战略来确保莫得衰退,他们有动机这样作念。

但在畴昔20年或以致30年里发生的事情是,咱们在某种进程上分离了货币战略和财政战略。咱们意志到中央银行的沉静性对于永久信誉和已毕2%的通胀目标很重要。因此,货币战略应该与财政战略分开。天然,财政战略更具政事性,但这很正常。根据在位者,民主遴荐财政战略的皆集,以为这是大多数东谈主所盼愿的。

但我以为咱们面前边临的风险是,咱们在金融危机和大流行期间使中央银行沉静,而在这两个时期,货币战略和财政战略的团结,量化宽松在两个时期都是货币化的践诺赤字。但你不错说,这些都是伏击情况,全球金融危机,大流行,潜在的最严重的经济衰退。是以这些非传统的战略,非传统的货币战略和传统的财政战略,信贷宽松和货币战略与财政战略的恍惚界限可能在伏击情况下是合理的,即使好多东谈主说咱们作念得太多,执续时期太长。

但是,正如Steve所指出的,咱们面前并不处于衰退,咱们不处于金融危机,咱们不处于大生分,咱们不处于一个重要的天下事件中,因此,财政战略应该与货币战略相互沉静。中央银行的战略应该是沉静的,咱们不应该通过财政战略干扰中央银行正在作念的事情。

咱们在论文中展示的是,这些新的积极财政部刊行是财政部践诺上进行货币战略的一种神气。他们不错在选举年这样作念,但风险是,要是它变得正常化,他们也不错在选举年以外这样作念。不管一个政府是否这样作念,一朝它变得正常,那么风险即是,不管是谁掌权,他们都会作念一样的事情。

论文中,咱们展示了,要是暂时取消这种积极的财政部战略,咱们会将永久国债收益率利率臆造25个基点,但一段时期内,永久利率将不得不上升至少50个基点,因为你必须烧毁你在API期间所作念的事情的影响。因此,不管是民主党东谈主照旧特朗普,退出这项战略践诺上可能会挫伤经济。

是以这是为什么咱们说这是一个危急的事情,不应该被作念,不管谁掌权。不管政事偏见发生在民主党照旧共和党掌权,咱们都但愿中央银行沉静,以幸免这些偏见。但面前咱们通过财政战略或债务处置战略有后门货币战略。我以为跟着时期的推移,这是一个值得接头的故意旨的风险。

主执东谈主:是以风险是,好意思国财政部正在加多其国库券份额,这刺激了经济,因此它加多了时势增长。它也可能加多通胀,而政府,不管是共和党照旧民主党,都会变得依赖于它,因为他们惦记要是一朝罢手——而市集仍是民风了高国库券份额、低票息刊行——将会导致不良反馈,这将对经济产生负面影响。

Nouriel,你使用了“挤压(crowding)”这个词。你能为你的不雅众描述一下这个表面吗?同期,你是否首肯挤压的基本论点,也即是政府的支拨从私营部门拿走了钱,你不错用它以低效的神气使用。而那些在私营部门的钱莫得被花掉,是因为它被政府招揽了。

Nouriel Roubini: 好吧,挤压是一个复杂的见解。你描述的神气。我不会说通盘的政府支拨都会挤压经济行动。政府提供寰球服务,不管是短期的照旧像医疗保健、栽培、待业金这样的事情。天然,其中一些也不错由私营部门提供。

宽泛挤压更有可能发生在政府需要加多支拨而莫得加多富裕的收入时,即大范畴的预算赤字。跟着时期的推移,大预算赤字导致寰球债务的齐集。然后供需平衡意味着永久利率上升。这反过来又加多了政府的永久借款成本,也加多了私营部门的借款成本,因为一切都是相对于国债的利差,交易房地产、典质贷款、汽车贷款、学生贷款、信用卡,然后永久利率的上升可能会挤压私营部门的支拨、消费、本钱支拨和投资。是以过度的预算赤字跟着时期的推移会挤压私营部门的经济行动,也不错挤压经济增长。

天然,当你接头寰球支拨时,你会接头是刻下支拨照旧本钱支拨,要是你必须在寰球部门进行广博投资,比如基础设施,进行这些投资是故意旨的,它们的报恩高于假贷成本。

因此,咱们不行只是说存在广博的挤压。但是天然,太多的政府支拨看成GDP的一部分,即使它通过歪曲税收来融资,也会放松经济增长,因为它挤压了一些私东谈主投资。天然,执续的大预算赤字跟着时期的推移也会挤压私营部门的增长和合座经济增长。

熬煎的是,在好意思国,当民主党掌权时,他们心爱花更多的钱,而况不肯意或无法通过富裕的税收来融资,然后就有了一个结构性预算赤字。当共和党掌权时,他们心爱减税,但他们不肯意或无法相应地削减支拨。是以咱们最终处于这种情况:不管是民主党照旧共和党掌权,都有结构性预算赤字。但庆幸的是,咱们是全球储备货币,是以天下其他场合甘心为咱们的财政和时时账户赤字提供更永劫期和更低廉的融资。这是成为全球储备货币的上风。

但跟着时期的推移,践诺上这是危急的。因为天下上任何其他国度,要是你有支吾的财政战略,要是你是一个新兴市集,市集会刑事包袱你,你的债券就会高潮,货币就会崩溃,你就会受到挤压。即使在阐扬经济体中,在畴昔几年,希腊、意大利、英国,要是你有支吾的财政战略,市集刑事包袱不错是即时的。

望望英国发生了什么,特拉斯莫得掌权进取44天,因为他减税和加多支拨。在好意思国,市集秩序的债券警卫,这是政事分析师兼比尔·克林顿护士人詹姆斯·卡维尔使用的术语。他说,在我的下辈子,我想成为债券警卫,这样我就不错刑事包袱我的敌东谈主。市集秩序的警卫到面前为止在好意思国并莫得很好地阐扬作用,因为咱们是全球储备货币。但风险是咱们持续齐集越来越大的赤字,越来越大的债务,天下其他场合给了咱们更多的绳索来绞死咱们我方。

当市集冲击发生时,最终会发生,对永久收益率的冲击可能会比不然更严重。是以咱们在玩火。

Stephen Miran:是的,我想补充极少。你知谈,经济学家以为中央银行沉静如斯重要的原因之一是,要是你有一个政事活跃的中央银行,它会在经济需要时提供过多的刺激,然后跟着时期的推移你会得到通胀,而且,要是你在很长一段时期内提供过多的刺激,经济需要,你会得到比你想要的更多的通胀。然后东谈主们运转期待更多的刺激,他们运转期待更多的通胀,然后你会发现我方处于一个永久性的更高通胀和践诺利率体系中,看成终结,咱们不想处于一个永久性的高通胀体系中。

是以,要是ATI成为一个正常化的器具,因为财政部决定,嘿,这是咱们不错在政事上便捷时用来刺激经济的东西。你就会遭受通盘与政事融合的中央银行完全交流的问题,只是跟着时期的推移提供过多的刺激。你知谈,经济将在交易周期的经由中,会得到比它真确应得的更多的刺激,许多交易周期的经由中。东谈主们将运转期待这极少,因此,你将巩固高通胀看成永久甘心,看起来像一个篮子里的新兴市集,那真的是咱们想要幸免的谈路。

主执东谈主: 是以你惦记来日会有挤压,但你会说在畴昔20年傍边里,当你在财政部的时候,我以为好意思国财政部践诺上运行了盈余。然后,赤字又以更狠恶的神气转头了。而且跟着时期的推移,好意思国财政部通过刊行国债加多了它的债务,有广博的私东谈主部门信贷创造,不管你看中期次贷典质贷款泡沫照旧高收益公司刊行公司债券,都被带动。

要是资金用于资助财政部,就莫得资金用于资助公司债券市集。我会说可能莫得那么多凭证,因为财政部刊行的国债越多,政府也刊行了更多的担保债券。那么,畴昔20年里,好意思国经济中有莫得挤压?

Nouriel Roubini: 好吧,我会作念以下不雅察。当我在白宫财政部时,你指出这是很长一段时期以来第一次预算盈余,部分是严慎的财政战略,部分亦然运谈好。

互联网翻新导致经济增长权贵加多,从不到2%加多到进取3%等等。然后,你知谈,克林顿下台后咱们又运转奢华品。正如我所说,有一种两党的偏见。但是,在金融危机期间,好意思联储从接近零的战略利率到2006年的6.25%。然后当GFC(全球金融危机)发生时,因为系统中有广博的私东谈主债务和杠杆齐集,咱们回到了零的战略利率,并保执了多年。当零还不够时,咱们作念了量化宽松,然后咱们作念了其他类型的信贷宽松。这种情况一直执续到2016年和17年。然后咱们罢手了量化宽松,但咱们保执了资产欠债表,然后咱们运转安详地升迁利率,然后减少资产欠债表。但咱们一直生活在一个宽松的货币环境中,从2008年运转,很少有例外。

当特朗普掌权时,好意思联储在加息,但他袭击他们,说他们加息太多。然后疫情来了,回到了零,然后回到了量化宽松,面前咱们仍是正常化等等。咱们莫得生活在正常时期。开首,我将生活在宽松的货币中。一些资产泡沫咱们在GFC和GFC之后可能被驱动了。

大色网面前咱们处于一个不同的天下,由于通胀,储蓄和投资之间的各别,咱们将不再处于零永久利率的天下,就像咱们简直十年来一样,其中永久国债收益率将达到10%以上,这仍是对高杠杆的东谈主们,家庭,小企业,高债务公司,以致国度酿成了压力,以致在Covid之前和期间的好意思国国债收益率接近1%,面前接近4%。咱们信赖,接头到赤字的范畴,它们可能会达到5%或更多。即使咱们10年期国债的收益率达到了4%,典质贷款利率面前是7%。住房市集的脆弱性体面前这,以7%的利率借款买房至极不菲。

是以风险是,咱们还莫得看到这种赤字的全部挤压效应,因为咱们一直处于自2008年以来的赤字货币化状态。面前咱们处于一个更大的赤字的天下,由于通胀,咱们不行像以前那样货币化它们。这即是咱们面前边临的风险。由于其他身分,可能会有,咱们还莫得看到全部的影响,咱们可能不那么甘心以更低廉、更永劫期的神气为我方融资。是以咱们在玩火。咱们不再处于咱们不错有大赤字,但愿好意思联储会货币化它们并淡薄它们的影响的阶段。是以咱们在财政战略方面必须变得愈加严慎。

主执东谈主:要是特朗普赢得11月的总统选举,将实施积极的财政战略,也即是说通过刊行短期国库券而不是永久票息债务,这近似于经济的刺激将持续,ATI以致可能比面前更大?

Nouriel Roubini: 咱们不知谈。我不想作念假定,但我会这样说。不管是特朗普照旧拜登,或者白宫的另一位民主党东谈主,想想看。假定你想要冉冉淘汰这种API,然后正如咱们在论文中展示的,烧毁它一段时期,两到三年,这取决于你怎么作念以及何时作念,届时10年期国债收益率与刻下水平比较,可能会上升至少50个基点。

是以不管是谁掌权,都会濒临窘境。我不想可能持续这项战略,使其成为永久性的,这原来是临时的,但要是我这样作念,50个基点的永久利率上升可能会挤压经济增长,可能导致经济增长停滞,以致可能导致衰退。是以不管是特朗普照旧民主党东谈主,烧毁它都会很贫乏。

因为要是你烧毁它,践诺上金融条件的收紧可能会激动你走向潜在的停滞或衰退。问题即是,不管是谁掌权,都濒临着这样的抉择:持续ATI,保执对永久利率的限定;烧毁ATI,冒着真确挤压经济增长的风险。憨厚说,我不知谈这个问题的谜底。

Stephen Miran:从长久来看,咱们的闹热取决于咱们机构的质地和信誉。是以我以为罢手框架这些并尽快烧毁ATI,还原到礼貌和可预测的刊行机制是很重要的。

好多都取决于这个“其他一切极度”的要求。经济学家心爱讪笑“平行主义”为其他一切极度。是以我以为更高的利率的负面影响不错通过选择更普通的反通货彭胀政事议程来艰涩,比如建议利率限定上限或近似的东西来干扰供应方。这与更大层面上的利率限定上限加多至极不同,通过更普通的供给侧革新、监管革新的循序来臆造通胀,可能会有对消效应,这将臆造利率,不管是后端照旧前端。是以我以为,你知谈,其他一切极度,烧毁API将加多50个基点的期限溢价。

但我怀疑更普通的经济战略,不管是来自共和党政府,照旧来自特朗普政府,都会愈加关爱供给侧监管革新和反通货彭胀尽力,突出是在动力领域,这将有助于臆造通胀,并有助于臆造利率,并但愿提供一些对消复古,以造反这极少。

主执东谈主: 好的。是以你反对积极的财政刊行,不管是特朗普照旧拜登,或者共和党,民主党。你以为不管政事怎么,积极的财政部保证都不是一个恋战略,Steve?

Stephen Miran:是的,我以为咱们至极显露,这是不好的。它侵蚀了机构。它侵蚀了领有沉静货币战略的想法。这不是由政事周期驱动的,而且它的成本很高,它必须被偿还。

咱们刚刚就挤压和为何烧毁API会暂时升迁永久利率50个基点进行了永劫期的策动,然后回落到永久性的30个基点的加多。它,必须被偿还,而且可能不是在最故意的时刻。是以我以为这是一个相配灾祸的事情。正如咱们在通盘这个词论文中强调的那样,伏击情况下刊行广博国库券是正确的战略。

咱们以致在债务上限暂停后给了财政部一个通行证,当债务上限在客岁5月暂停时,财政部不得不进来进行广博的刊行,以弥补它在债务上限期间莫得刊行的时期,此前它正在虚耗储蓄账户,它莫得刊行。是以当债务上限暂停时,他们不得不进行广博的补发,在上一年第二季度和第三季度。

咱们之前谈到了8000亿好意思元的ATI是隐形的量化宽松,还有另外400亿好意思元来自债务上限暂停后的立即效果,咱们莫得把它包括在咱们的数字中,因为咱们以为这不是积极的,那是国会无法就升迁债务上限达成一致,最终首肯暂停债务上限。

主执东谈主: 谢谢Steve,我只想厘清一下这篇论文的论点、主张和预测。是以Nouriel,你改良了我——这8000亿好意思元的积极财政部刊行对经济的影响相配于联邦基金利率臆造了100个基点,或者10年期国债收益率臆造了25个基点。假定是10年期国债更明锐,因为那是典质贷款和其他好多东西的订价所在。

也许要是财政部莫得那么作念,联邦基金利率还会保执在面前的位置,但10年期国债收益率会高25个基点。

然后在论断中,你写谈,当市集运转预期进取1万亿好意思元的国库券被转化为单子和债券,也即是将国库券转化为永久国债时,咱们瞻望将会暂时升迁永久利率50个基点,激发风险资产的重要重新订价,然后回落到永久性加多30个基点的情景。带咱们走过这个预测,你怎么看待市集。听起来对国债相配看跌,一切顺利的话。它也会对经济以及可能的股票市集产生影响吗?

Nouriel Roubini: 是的。践诺上,这种ATR将10年期好意思债收益率臆造了25个基点,相对于原来的水平,但烧毁它既通过流量效应也通过存量效应,意味着你不会回到之前的25个基点水平,一段时期内,你会高于阿谁水平。是以在过渡期间,10年期国债收益率将加多50个基点。

面前这是一个金融条件的权贵收紧,践诺上可能发生在经济可能最终放缓的时候,基于最新的经济数据,好意思联储可能接头从9月运转降息,在加上这个额外的挤压效应——升迁了50个基点的好意思债收益率。

问题是,要是发生这种情况,好意思联储会怎么反馈?因为经济增长的放缓可能会对永久利率的加多产生权贵影响。典质贷款利率仍是进取7%。公司债券,就像咱们仍是说过的,投资级,其中利差比畴昔更高。是以,咱们濒临的风险是,咱们不会有一个软着陆,而是一个顷刻而浅的衰退的风险权贵加多。这即是咱们濒临的风险。

主执东谈主: 是以效果是更波动的政事交易周期、更高的平衡通胀和更高的利率。是以Steve,这即是你和Nouriel遐想的天下,对吧?更波动的交易周期和更高的通胀和利率,基本上2009年到2019年的低通胀、低利率的十年仍是收尾了。

Stephen Miran:有好多身分会被接头到分析中。天然,其他一切极度的布景下,你向经济提供了比它需要的更多的刺激,你将其与政事周期同步。是以,你冒着永久性更高通胀和更波动的交易周期的风险,更频繁的交易周期。这即是为什么咱们以为,财政部尽快还原正常和可预测性很重要。咱们想要幸免这种风险,这将成为来日10年、20年的经济出路。

主执东谈主:你提到了财政部的前瞻性指引,标明财政部告诉市集它将作念什么,不单是是这个季度,而是接下来的几个季度。对于财政部来说,这种作念法有多不寻常?突出是对于好意思联储,刊行前瞻性指引,以影响市集预期和利率。但在阅读你的论文之前,我从未遭受过这个短语,财政部的前瞻性指引。

Stephen Miran:是的,这相配不寻常。我不知谈财政部以前是否使用过。我以为面前将前瞻性指引纳入刊行战略的原因之一是,因为有好多前好意思联储职责主谈主员和高官基本上被渐渐地干与书记处,这两个机构匡助冲突了货币战略和财政战略之间的发愤,引入了一系列宽泛被以为是好意思联储器具的各式元素到财政部战略的各个部分。

主执东谈主: 我的终末问题给Nouriel,但开首,我只想抒发我对你们两位的忠心感谢,不仅因为你们参加了节目,还因为你们写了这篇我以为这是一个至极重要和实时的话题。

我的终末一个问题是,Nouriel,你一直在计划财政部刊行对经济和市集的影响仍是有很永劫期了,更早的参考是与Albert沿途写的论文,你在畴昔的几周,你几个月前作念了什么。看成一个计划这个问题这样久的东谈主,有什么让你感到讶异吗?

Nouriel Roubini: 让我感到讶异的是,在金融危机和大流行期间,咱们转向了非传统的宏不雅经济战略。你知谈,在GFC之前,零利率战略或负利率战略、量化宽松、信贷宽松以致在教科书中都不存在,是一些至极晦涩难解的东西,然后它成为了新常态,咱们不错用它来解释,因为在GFC和大流行期间都有荒谬时期。

还有货币战略和财政战略的交融,因为咱们是在货币化更大的财政赤字,或者咱们正在使用准财政战略,而况使用量化宽松和信贷宽松看成一种神气,两者的勾搭。

但是,咱们有正常化战略利率,咱们有健康的经济增长,通胀和应该收紧的场合。莫得衰退,莫得金融危机,莫得天下末日。时期是正常的。因此,咱们也濒临这种情况,量化宽松,除了正常化成本,咱们运转进行量化紧缩。

然后一弹指顷,出现了一些看起来像是,我会称之为非传统的财政战略,与非传统的货币战略并行,但咱们称之为ATI。这真的是在经济合理老例的时期的一种非传统的宏不雅战略。在非传统时期使用非传统战略可能是合理的,即使其中一些永久效果可能是负面的,有反作用。但在老例时期使用非传统战略,并通过运转或后门API进行后门货币战略,这至极令东谈主讶异,我会说,不寻常,十足是不寻常的。

主执东谈主: 这至极预料。再次感谢你们两位,不仅因为你们参加了节目,还因为你们写了这篇著作。下次见,谢谢你们两位。

风险辅导及免责要求

市集有风险,投资需严慎。本文不组成个东谈主投资建议,也未接头到个别用户特殊的投资目标、财务景象或需要。用户应试虑本文中的任何意见、不雅点或论断是否合乎其特定景象。据此投资,包袱餍足。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭明煜 【DKSW-213】涔抽銈掕铂銈併倝銈屻仸鎰熴仒銇°們銇c仧鍋ュお閮?/a>2010-03-05OFFICE K鈥橲&$K鈥橲 WOR97鍒嗛挓VNDS-2660】鍍嶃亸銇娿伆銇°們銈撱伀绐佹拑鎵嬨偝銈氦娓夛紒锛?/a>2010-02-20NEXT GROUP&$銉嶃偗銈广儓銈ゃ儸銉?/td>117鍒嗛挓UURU-025】涓嚭銇楄繎瑕浉濮?鎭瓙銇鎯炽仺鐝惧疅 妗滄湪銈屻倱